Codice tributo 1655

È il 2014 l'anno in cui l'Agenzia delle Entrate ha introdotto un nuovo importante codice tributo da inserire nella fase di compilazione del modello F24.

Di cosa stiamo parlando? Del codice tributo 1655 in riferimento al quale proprio in questo articolo potrete trovare preziose informazioni.

Il codice tributo 1655 ha lo scopo di far recuperare ai datori di lavoro le 80€ del bonus Irpef "Renzi" anticipate ai lavoratori dipendenti. Esso è infatti direttamente versato in busta paga, anticipato dai datori di lavoro che fungono da sostituti d'imposta. Con il codice tributo 1655 il datore recupera l'importo anticipato mediante compilazione del modello F24.

In questo articolo verrà approfondito l'argomento codice tributo 1655, e soprattutto verrano fornite importanti istruzioni per la corretta compilazione del modello F24.

Codice Tributo 1655, cos'è

Il codice tributo 1655 istituito da parte dell'Agenzia delle Entrate con la circolare n. 9/E del 2014 altro non è che un codice grazie al quale i datori di lavoro hanno la possibilità di recuperare il bonus Irpef, detto anche Bonus Renzi, dal valore di 80 euro corrisposto ai propri dipendenti direttamente in busta paga.

Il codice tributo 1655 è stato quindi istituito con l'unico obiettivo di permettere al datore di lavoro di poter recuperare l'importo versato sotto forma di Bonus. E lo potrà fare attraverso un processo di compensazione ovvero utilizzando il modello F24.

Volendo fornire una definizione precisa di Codice tributo 1655 è possibile dire che questo rappresenta il "Recupero da parte dei sostituti d’imposta delle somme erogate ai sensi dell’articolo 1 del decreto-legge 24 aprile 2014, n.66".

E' inoltre opportuno chiarire che in tali casi, proprio perché legato a finalità di recupero, non vengono applicate le regole sui limiti massimi compensabili (D.Lgs. 241/1997). E non viene nemmeno applicata la limitazione prevista dall’art. 17 del D.Lgs. 241/1997.

Non è quindi l'Agenzia delle Entrate a pagare tale bonus al dipendente. Ma è il datore di lavoro che lo anticipa e di conseguenza l'azienda matura un credito nei confronti dell'ente sopra citato che potrà essere recuperato grazie al Codice Tributo 1655.

Codice Tributo 1655, come il datore di lavoro può beneficiarne

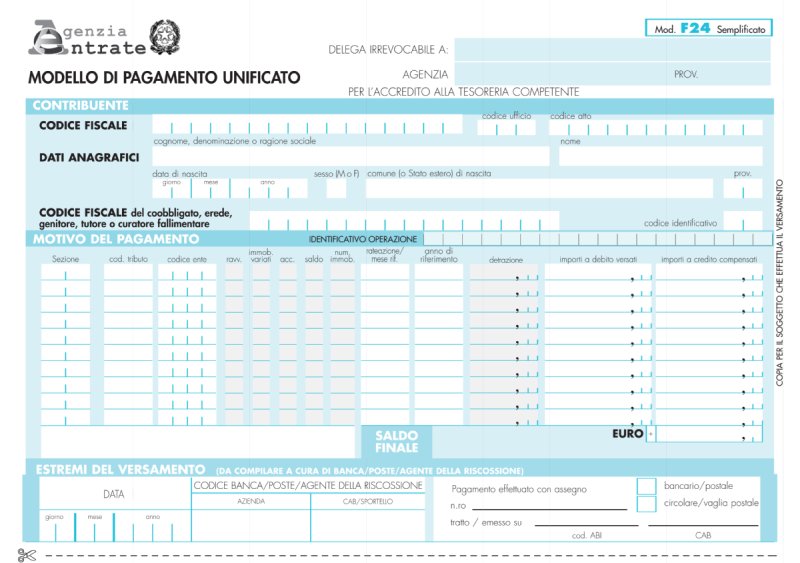

Chiariamo adesso come poter utilizzare i benefici per il datore di lavoro del codice tributo 1655. Questo andrà indicato nella colonna 'A credito' presente nella sezione 'Erario' del modello F24. Proprio in tale sezione sarà possibile trovare i campi "rateazione/regione/prov. /mese rif." e "anno di riferimento".

All'interno di questi sarà necessario andare ad indicare sia il mese che l'anno in cui l'importo del bonus sopra citato è stato erogato. Per non sbagliare e quindi individuare in maniera corretta il mese e l'anno di pagamento del credito da parte del datore di lavoro al dipendente sarà sufficiente fare un chiaro riferimento al giorno in cui lo stipendio è stato versato. E per farlo andrà rispettato il formato 'OOMM' e 'AAAA'.

Nel caso in cui vi sia stato un erroneo utilizzo in eccesso del bonus IRPEF o bonus Renzi ecco che allora il ravvedimento potrà essere fatto versando il codice tributo 1655 al contrario. E quindi non nella colonna 'a credito' ma in quella 'a debito'.

Come compilare il modulo F24 con codice tributo 1655?, le istruzioni

Per compilare correttamente il modello F24 per il recupero delle somme erogate a titolo di bonus IRPEF di 80 euro da parte del datore di lavoro utilizzando il codice tributo 1655 bisognerà seguire alcune importanti istruzioni.

Queste verranno elencate una per una qui di seguito:

-

Nella casella “rateazione/regione/provincia/mesedi riferimento” bisognerà inserire il numero che corrisponde al mese in cui sono stati anticipati gli importi. Ad esempio bisognerà inserire 03 se il mese di riferimento è marzo, 05 se invece ci si riferisce al mese di maggio e via via così;

-

nella casella “anno di riferimento” sarà opportuno indicare l’anno in cui è avvenuta l'erogazione delle somme;

-

nello spazio “importi a credito” bisognerà inserire la cifra che si desidera recuperare;

E ancora, per una corretta compilazione del modulo F24 è opportuno sapere che:

-

Nella casella 'TOTALE A' bisognerà inserire la somma degli importi a debito indicati nella sezione Erario. Se invece non sono presenti importi a debito allora non bisognerà compilare la casella in questione ma questa andrà lasciata vuota;

-

Nella casella 'TOTALE B' andrà inserita la somma relativa a tutti gli importi a credito che si trovano indicati nel campo Erario.

L'ultima voce è quella indicata come 'SALDO A-B'. All'interno di tale casella bisognerà ovviamente inserire il saldo finale.

Bonus Irpef di 80 euro: i lavoratori che ne hanno diritto

Nel corso dei mesi scorsi sono state introdotte alcune importanti novità legate al bonus IRPEF di 80 euro. Queste riguardano in primo luogo la tipologia di lavoratori che ne hanno diritto.

Tra questi vi troviamo:

-

Lavoratori dipendenti pubblici e privati;

-

Disoccupati che percepiscono delle prestazioni INPS;

-

Soci lavoratori delle cooperative.

Ultime novità sul codice tributo 1655

Le ultime novità sul Codice Tributo 1655 riguardano la soglia minima e massima di reddito previsto per poter percepire il bonus IRPEF o Bonus Renzi dal valore di 80 euro.

A tal proposito è possibile affermare che tale bonus spetta a tutti coloro il cui reddito annuo lordo è inferiore ai 25,000 euro. Più nello specifico hanno diritto alla riscossione di tale bonus tutte quelle persone il cui guadagno annuale risulta essere compreso tra le 8.174 e le 24.600 euro lordi.

A chi non spetta invece il bonus IRPEF?

A tutti coloro il cui reddito annuale non risulta compreso tra le 8.174 e le 24.600 euro lordi. Il bonus in questione solitamente viene accreditato in busta paga in maniera automatica. Purtroppo sovente possono verificarsi anche degli errori e per tale motivo è consigliato controllare sempre con attenzione la propria busta paga. Infatti può capitare che il bonus venga accreditato anche senza averne alcun diritto. Ed è in questi casi che bisognerà procedere restituendo "purtroppo" l'intera somma o si andrà in incappare volutamente o no in reati tributari con serie conseguenze (approfondisci reati tributari e tempi di prescrizione su giuseppemigliore.it). Se ci si rende conto dell'errore ecco che la prima cosa da fare è quella di rivolgersi immediatamente al datore di lavoro e presentare domanda di esclusione dal bonus Renzi.